Steeds meer beleggers willen niet alleen op lange termijn vermogen opbouwen, maar ook nú een…

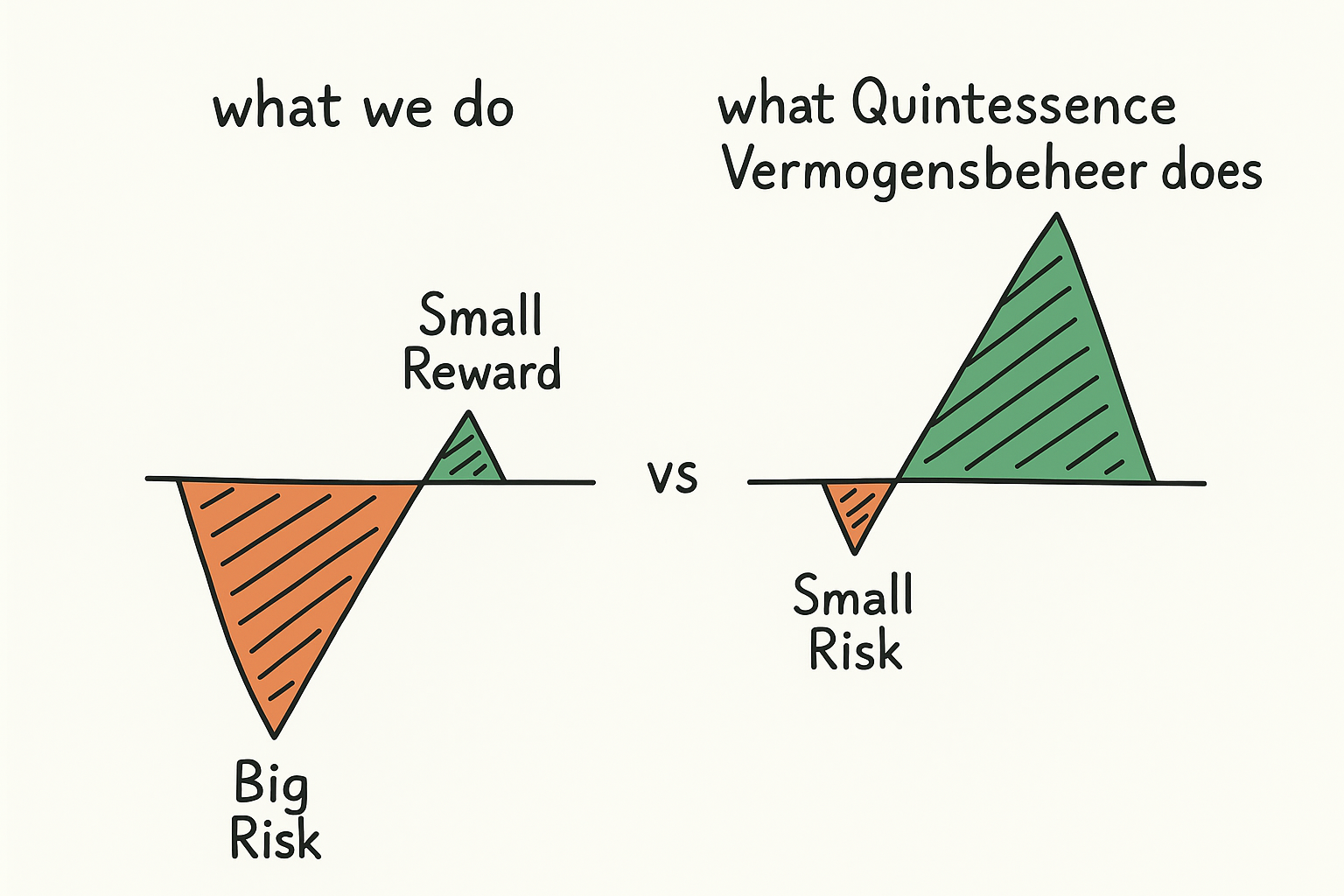

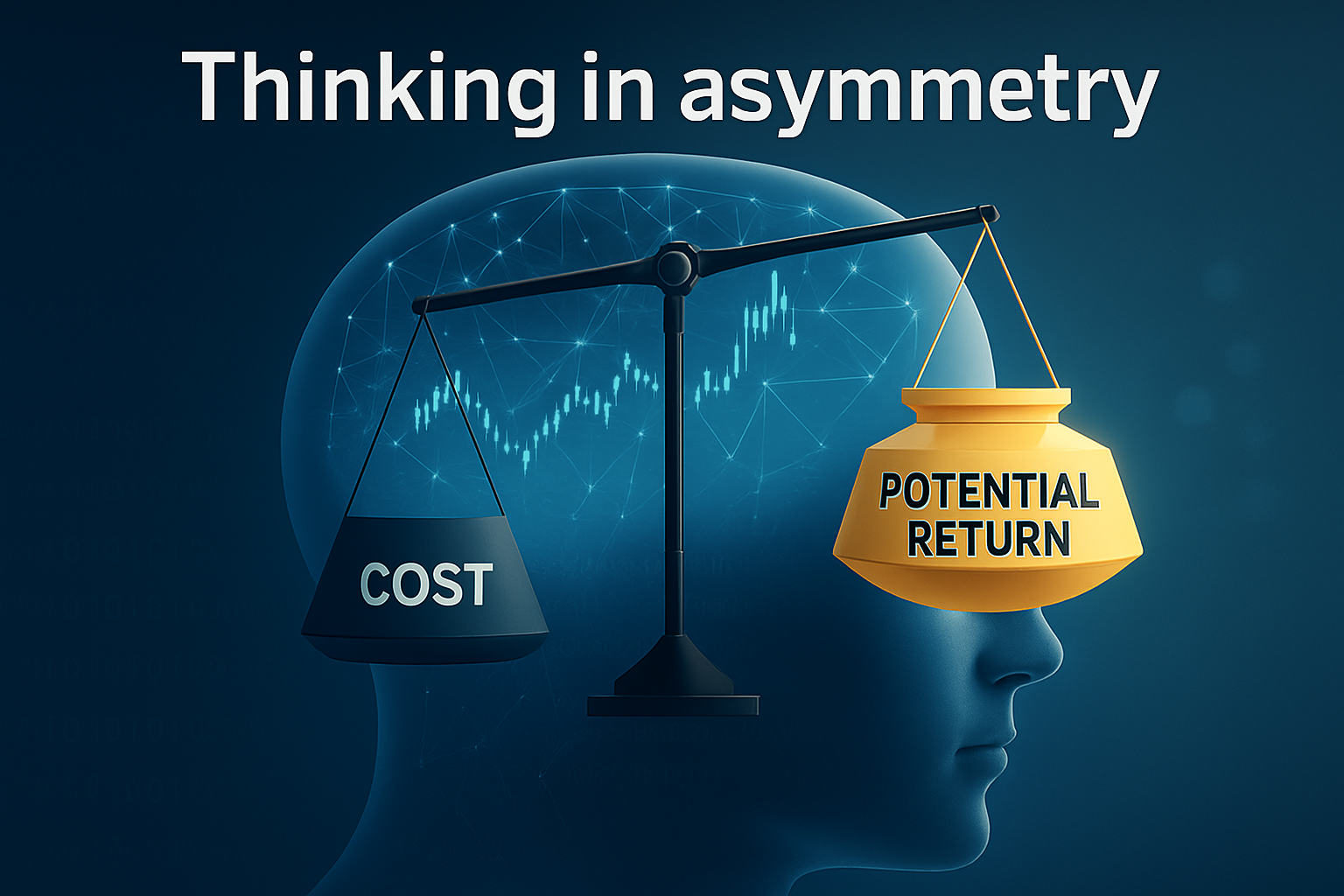

Denken in asymmetrie: wat kan het me kosten, en wat kan het me opleveren?

De meeste beleggers denken symmetrisch: als iets 10% kan stijgen, kan het ook 10% dalen.

Dat voelt logisch, maar het is een misvatting.

Markten bewegen niet lineair, maar scheef — soms langzaam, soms explosief, maar zelden in gelijke verhoudingen.

Een daling van 40% vraagt een stijging van 67% om weer op het oude niveau te komen.

En een verlies van 50% zelfs een verdubbeling.

Wie dat weet, begrijpt waarom risico niet over procenten gaat, maar over verhoudingen:

wat kan het me kosten — en wat kan het me opleveren?

Het brein denkt lineair, de markt niet

Het menselijk brein houdt niet van ongelijkheid.

We zoeken evenwicht, symmetrie, voorspelbaarheid.

Maar markten zijn het tegenovergestelde: onevenwichtig, emotioneel en soms extreem rationeel tegelijk.

In maart 2020 daalde de AEX van 620 naar 400 punten — een verlies van ruim 35% in een paar weken.

Niemand zag herstel.

De beelden van lege winkelstraten, beademingsapparaten en lockdowns bepaalden het sentiment.

Niemand dacht aan koersherstel, als je de gevolgen voor de economie zag.

Maar negen maanden later stond de AEX weer rond 600.

Een stijging van 50% terwijl de wereld nog in lockdown zat.

Waarom?

Omdat markten niet reageren op wat is gebeurd, maar op wat verwacht wordt.

Zodra de angst maximaal is, ligt de asymmetrie bij herstel: de schade is ingeprijsd, de kans op meevallers nog niet.

De andere kant van asymmetrie: de AI-hausse

Vandaag zien we hetzelfde mechanisme, maar dan aan de bovenkant.

AI-bedrijven laten zien hoe scheef groei kan zijn.

Bedrijven als Oracle en AMD, al honderden miljarden waard, stijgen in een dag tientallen procenten na één strategische aankondiging.

Kleinere technologiebedrijven, actief in energie-infrastructuur of datacenters, worden in een jaar tijd 400% tot 500% meer waard.

Dat voelt onwaarschijnlijk — en juist daarom herkennen mensen de asymmetrie niet.

We zijn geneigd te denken: “zoveel stijging kan toch niet meer?”

Maar dat is precies het lineaire denken dat asymmetrie ontkent.

De kans op extreme beweging lijkt klein, maar de impact is groot.

Rendement ontstaat niet door vaak gelijk te hebben, maar door de momenten die ertoe doen structureel in jouw voordeel te laten werken.

Asymmetrisch denken is niet voorspellen

Denken in asymmetrie betekent niet dat je probeert te raden wat de markt morgen doet.

Het betekent dat je begrijpt waar de verhoudingen tijdelijk uit balans zijn —

waar het verlies beperkt is, maar de potentiële winst groot.

Of andersom: waar de stijging verleidelijk lijkt, maar de neerwaartse ruimte wordt onderschat.

Een goed voorbeeld is Intel.

Jarenlang leek het bedrijf een reliek uit het verleden: marktaandeel verloren aan AMD en TSMC, technologisch ingehaald, structureel dalend op de beurs.

De koers zakte tot rond de twintig dollar — het vertrouwen was weg.

Toch kon je op basis van bredere signalen iets anders afleiden.

De Amerikaanse regering onder Trump begon openlijk te pleiten voor strategische productie-autonomie: meer fabricage op eigen bodem, minder afhankelijkheid van Azië, en herwaardering van nationale technologische belangen.

Intel was het enige grote Amerikaanse bedrijf dat die rol direct kon invullen.

Dat inzicht vroeg geen glazen bol, maar asymmetrisch denken:

de mogelijkheid erkennen dat een structureel afgeschreven aandeel, met beperkt neerwaarts risico, plots weer geopolitiek relevant wordt.

De koers verdubbelde daarna bijna — van circa 20 naar 37 dollar — niet door winstexplosie, maar door een herwaardering van betekenis.

Asymmetrisch denken gaat dus niet over voorspellen, maar over begrijpen wanneer iets onevenwichtig geprijsd is.

Het vraagt geen snelheid, maar structuur.

Om vooraf te weten wat er gebeurt als je ongelijk krijgt —

want wie dat definieert, hoeft niet te gokken.

Die kan beleggen met rust, en laat de markt het werk doen.

Van alle financiële instrumenten zijn opties asymmetrisch van ontwerp:

je weet exact wat het kan kosten, terwijl het potentiële voordeel open blijft.

Ze vertalen het denken in verhoudingen naar een concrete structuur —

één waarin controle, richting en bescherming samenkomen.

Een belegging verzekeren met opties is precies dat: het denken in “wat kan het me kosten” tegenover “wat kan het me opleveren” concreet maken.

Je ruilt onzekerheid in voor begrensd risico, zonder de ruimte voor rendement op te geven.

Zo wordt asymmetrie niet alleen een manier van denken, maar ook een manier van bouwen —

met rust als bijproduct, en rendement als logisch gevolg.

Echte asymmetrie herken je vaak pas als je bereid bent te denken buiten wat voorstelbaar lijkt.

De grootste bewegingen ontstaan zelden uit wat logisch voelt,

maar uit wat de meerderheid zich niet kan voorstellen — zoals het snelle herstel na corona, of de enorme waardesprongen binnen AI.

Asymmetrie vraagt dus niet alleen kennis of structuur,

maar ook verbeelding: het vermogen om ruimte te laten voor wat nog niet in het collectieve verhaal past.

De les

Zowel in dalingen als in stijgingen overschatten beleggers hun eigen inschattingsvermogen.

Ze denken in waarschijnlijkheden, niet in impact.

Maar markten belonen niet degene die het vaakst gelijk heeft,

ze belonen degene die het zelden mis heeft — en het overleeft als dat wél gebeurt.

Dat is de kern van asymmetrisch denken:

de verhouding tussen kans en gevolg begrijpen voordat je positie kiest.

Of zoals ik het liever zeg:

De beste beleggers voorspellen niet de toekomst; ze structureren de verhoudingen waarin ze willen beleggen.

Want rendement is nooit het product van gelijk krijgen,

maar van weten wat het je kost als je het niet krijgt.

Gerelateerde berichten