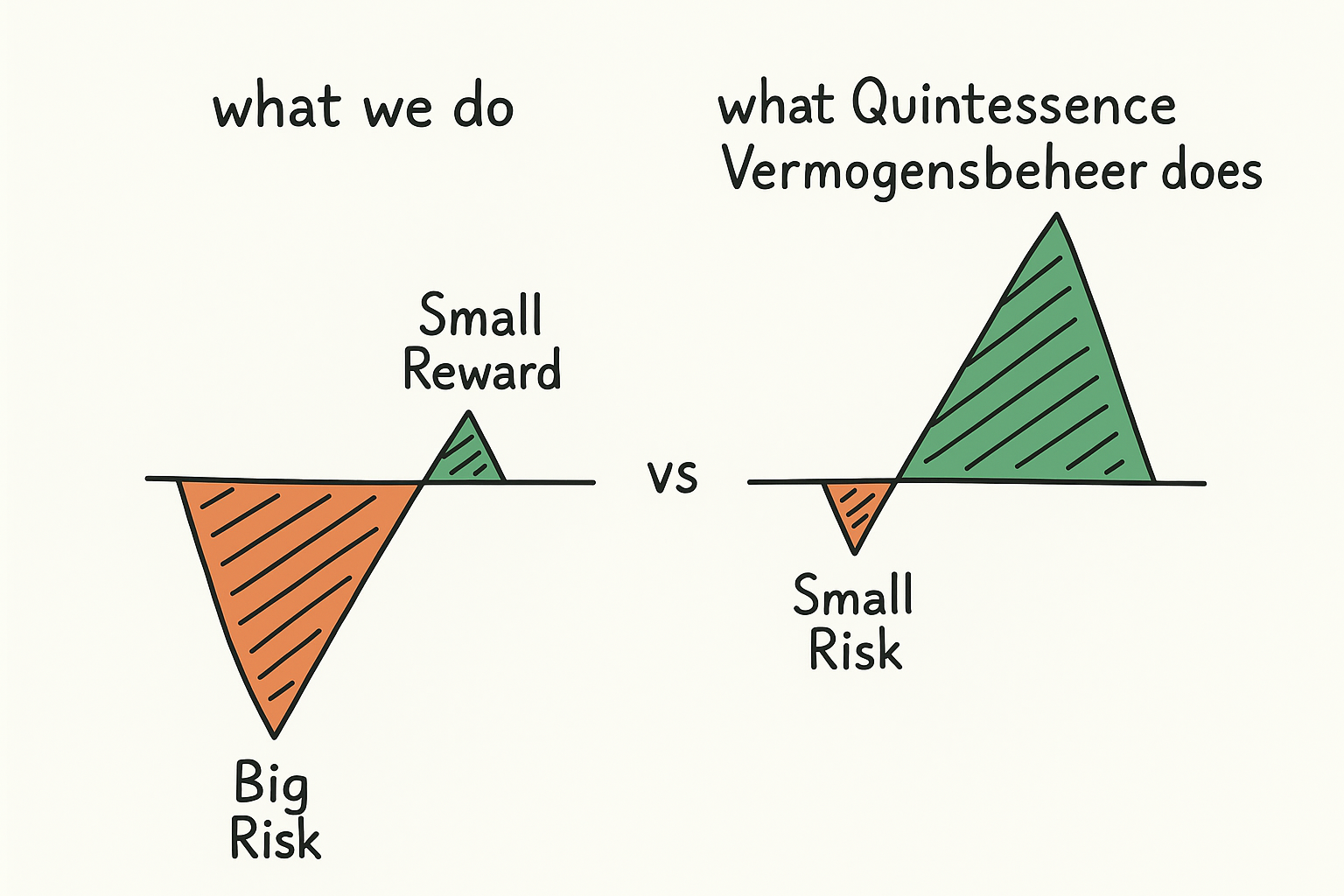

De meeste beleggers denken symmetrisch: als iets 10% kan stijgen, kan het ook 10% dalen.Dat…

Inkomens-ETF’s 2.0: van vastgoed naar cashflow uit de markt

Steeds meer beleggers willen niet alleen op lange termijn vermogen opbouwen, maar ook nú een extra kasstroom genereren naast salaris of ondernemingsinkomsten. Traditionele bronnen van inkomen uit vermogen – dividend, obligatierente of huurinkomsten uit vastgoed – zijn bekend terrein. Zeker vastgoed was jarenlang populair bij ondernemers als instrument voor pensioencashflow. Maar in Nederland is dat model door belastingmaatregelen en regulering minder aantrekkelijk geworden. Daardoor ontstaat ruimte voor efficiëntere alternatieven.

Wat zijn inkomens-ETF’s?

Een inkomens-ETF is een beursgenoteerd fonds dat belegt in een brede index (bijvoorbeeld S&P 500 of Nasdaq 100) en daarnaast een strategie toepast om regelmatige uitkeringen te genereren. De bekendste techniek is de covered call. Een call-optie geeft de koper het recht om een waarde (aandelen) te kopen tegen een vooraf afgesproken prijs. De verkoper van de call ontvangt een premie, maar geeft daarmee een deel van de toekomstige opwaartse winst op. In een covered call-ETF combineert het fonds het bezitten van aandelen met het verkopen van calls, waardoor de ontvangen premies als uitkeringen kunnen worden doorgegeven aan beleggers.

De klassieke variant: inkomen ruilen voor groei

Bij klassieke covered call-ETF’s wordt vaak op bijna de hele portefeuille calls verkocht. De uitkomsten zijn duidelijk: je krijgt stabiele maandelijkse (of kwartaal) uitkeringen, maar je accepteert dat het opwaarts rendement wordt ingeperkt. Je ruilt groeipotentie in voor directe cashflow. In een vlakke of licht stijgende markt kan dat prima werken, maar in een sterke bull-markt loop je structureel rendement mis. En bij dalingen dempt de premie slechts een deel van het verlies; het kapitaal moet het restant dragen.

Income-ETF’s 2.0: een nieuwe balans

In de VS is recentelijk een nieuwe generatie inkomens-ETF’s opgekomen, die probeert het beste van twee werelden te combineren: inkomen én groei. Bekende partijen zoals JP Morgan (JEPI, JEPQ) en Goldman Sachs (GPIQ) hebben deze strategieën in hun aanbod. Hun aanpak is innovatiever. Ze verkopen niet op de hele portefeuille callopties, maar slechts op een deel daarvan, meestal tussen de 25 en 75 procent. Hoe groot dat deel is, passen ze aan op basis van de marktomstandigheden. Daardoor blijft een deel van de koersgroei mogelijk, terwijl beleggers toch een aantrekkelijke uitkeringsstroom ontvangen. Een belangrijk bijkomend voordeel is dat deze ETF’s dagelijks verhandelbaar zijn, waardoor het kapitaal niet voor jaren vaststaat zoals bij veel Nederlandse renteproducten of crowdfundingconstructies.

Een illustratief voorbeeld: in 2024 behaalde GPIQ een totaalrendement van circa 23 procent, waarvan ongeveer 11 procent is uitgekeerd als dividend. Dit laat zien dat inkomen en groei prima gecombineerd kunnen worden. De hoogte van de uitkeringen varieert van jaar tot jaar, omdat ze afhankelijk zijn van marktvolatiliteit en premieniveaus. Het totaalrendement bestaat altijd uit twee delen: de uitkeringen én de koersontwikkeling.

Pensioenleeftijd, risicomix en de verschuiving van 60/40

In financiële institutionele praktijk zie je vaak dat de klassieke 60/40-mix (60 % aandelen, 40 % obligaties) langzaam verschuift naar meer defensieve allocaties — bijvoorbeeld 40/60 of 30/70 — naarmate cliënten dichter bij pensioen komen. Die verschuiving ontstaat omdat risicomanagementsystemen, beleggingsmandaten en institutionele normen cliënten al vroeg dwingen om af te bouwen in aandelen. Het gevolg: het aandeel in obligaties neemt toe — maar obligaties leveren in de huidige markt vaak te weinig op om voor velen een praktisch inkomen te bieden.

Daarmee ontstaat een spanning: hoe behoud je inkomen én kapitaal in de jaren vóór en tijdens de pensioenfase? Income-ETF’s 2.0 bieden een alternatief. Ze leveren hogere uitkeringen dan wat obligaties momenteel vaak bieden, én behouden groeimogelijkheden. En in combinatie met een verzekering op beleggingskapitaal (zoals wij bij Quintessence kunnen inbouwen) ontstaat een instrument dat niet alleen cashflow biedt, maar ook de kans om het fundament van het vermogen te beschermen.

Vergelijking met Nederlandse alternatieven

In Nederland zijn er structuren waarbij je een rente van circa 5–6 % kunt ontvangen met zekerheid via eerste hypotheekrecht (bijvoorbeeld via platforms/renteproducten). Hoewel dit aantrekkelijk klinkt, zijn er enkele kanttekeningen: het geld zit vaak voor langere tijd vast, de waarde is niet dagelijks zichtbaar (geen continue notering), en onderpandrisico of projectrisico’s kunnen tot verrassingen leiden. Crowdfunding projecten of vastgoedleningen kennen vergelijkbare uitdagingen. Het is dus essentieel om het risicoprofiel te vergelijken: marktgevoeligheid, illiquiditeit en transparantie.

De meerwaarde van Quintessence Vermogensbeheer: inkomen én kapitaalverzekering

Bij Quintessence Vermogensbeheer gaan we verder dan alleen cashflow genereren. We kunnen voor cliënten een verzekering op het beleggingskapitaal realiseren. Dat betekent dat, ongeacht marktschommelingen, een groot deel van hun vermogen is beschermd tegen sterke koersdalingen. Hierdoor kunnen zij profiteren van de uitkeringen én (gedeeltelijke) groei, terwijl de zekerheid over hun kapitaal behouden blijft. Dit is een onderscheidend totaalconcept: cashflow waar nodig, groeipotentieel waar mogelijk, én kapitaalrust gegarandeerd via verzekering.

Gerelateerde berichten