Iedere belegger zoekt kansen. Ik dus ook. Alleen begin ik niet met de vraag die…

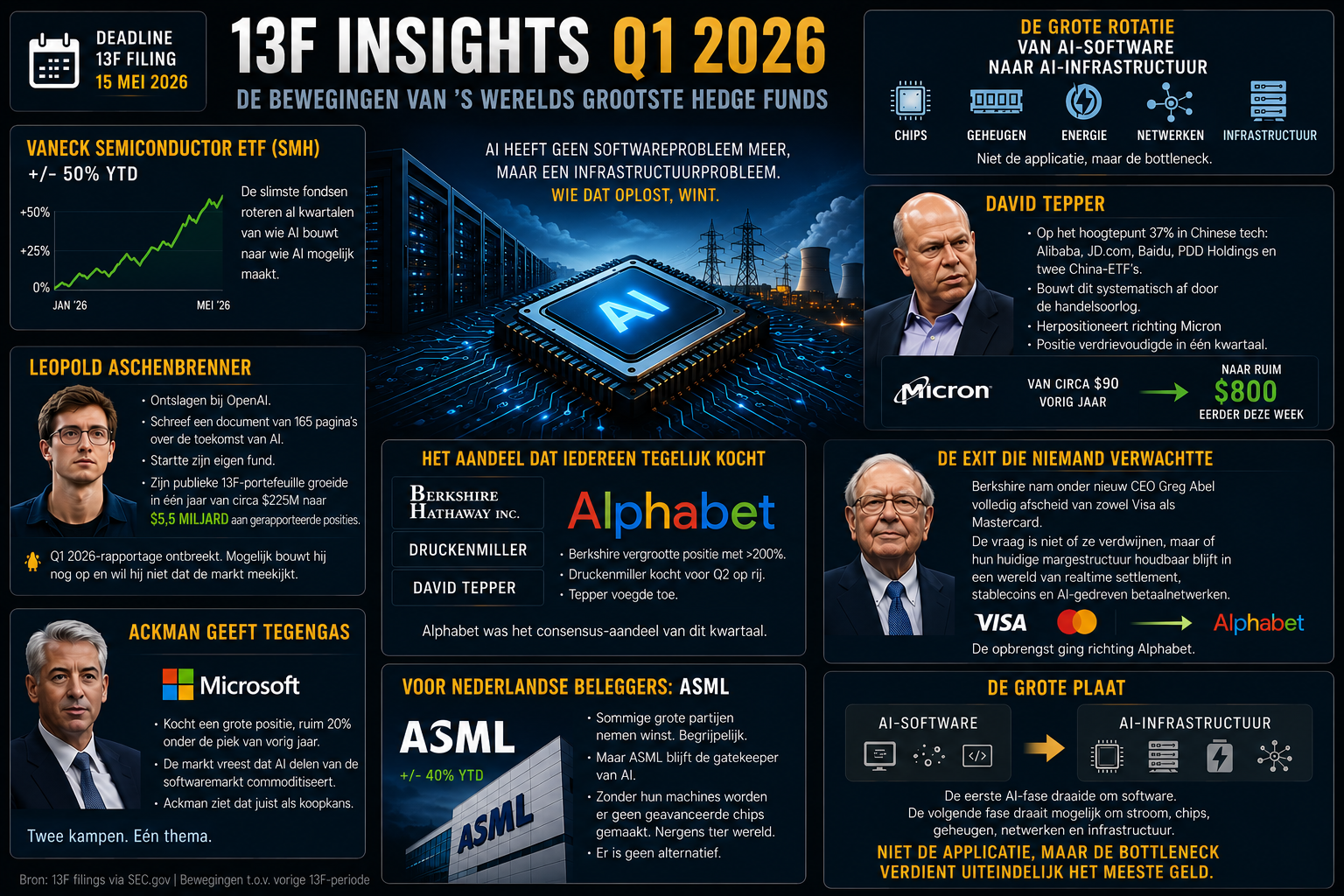

13F Filings Q1 2026: wat de grootste hedge funds ter wereld ons vertellen over de volgende fase van AI

Elke drie maanden zijn de grootste hedge funds ter wereld verplicht hun aandelenposities openbaar te maken bij de Amerikaanse beurswaakhond SEC. Dat document heet een 13F-filing. Gisteren, 15 mei 2026, was de deadline voor het eerste kwartaal van 2026.

Voor de meeste beleggers gaat dit onopgemerkt voorbij. Maar wie weet waar hij moet kijken, krijgt toegang tot het meest eerlijke signaal dat de financiële wereld te bieden heeft. Niet wat deze fondsen roepen op CNBC of Bloomberg. Wat ze écht doen met hun eigen geld.

Dit zijn de bewegingen die mij opvielen, en wat ze mogelijk betekenen voor de komende kwartalen.

Wat is een 13F-filing en waarom is het belangrijk?

Een 13F is een verplichte kwartaalrapportage voor institutionele beleggers met meer dan 100 miljoen dollar onder beheer. Ze moeten binnen 45 dagen na het einde van elk kwartaal al hun Amerikaanse aandelenposities melden. Dat betekent dat de data die nu binnenkomt betrekking heeft op posities per 31 maart 2026.

Het zijn geen perfecte signalen. Posities kunnen sindsdien veranderd zijn. Hedgeposities via opties of short-posities worden niet gerapporteerd. Maar als je ziet dat de meest uiteenlopende grootmeesters ter wereld in hetzelfde kwartaal allemaal dezelfde kant op bewegen, dan is dat geen toeval. Dan is er een verschuiving gaande die de moeite waard is om te begrijpen.

De grote rotatie: van AI-software naar AI-infrastructuur

De meest opvallende trend in de Q1 2026 filings is een brede rotatie van wie AI bouwt naar wie AI mogelijk maakt.

De markt geloofde lange tijd dat kunstmatige intelligentie vooral een softwareverhaal was. Hoge multiples voor SaaS-bedrijven, enthousiasme over applicatielagen, premiums voor alles met AI in de naam. Die fase lijkt voorbij.

De iShares Expanded Tech-Software ETF (IGV), het meest gevolgde mandje van beursgenoteerde softwarebedrijven, staat dit jaar circa 13% lager. Maar dat getal vertelt niet het volledige verhaal. Intrajaars daalde IGV van zijn top naar een dieptepunt van bijna 37%. Bijna een derde van de waarde verdampt, in een sector die jarenlang als onkwetsbaar gold.

Tegelijkertijd staat de VanEck Semiconductor ETF, een mandje van de 25 grootste chipbedrijven ter wereld, dit jaar circa 50% hoger. Twee mandjes. Één thema. Twee totaal tegengestelde koersbewegingen.

De slimste fondsen roteren al kwartalen systematisch richting de fysieke laag van AI: chips, geheugen, energie, optische netwerken en datacenters. De these achter deze rotatie is eenvoudig maar krachtig: AI heeft geen softwareprobleem meer. De modellen worden steeds beter, de applicaties worden steeds talrijker. Het echte knelpunt zit in de infrastructuur. Stroom. Rekenkracht. Geheugenbandbreedte. Wie dat knelpunt oplost, verdient het meeste geld.

De 13F-filings van dit kwartaal bevestigen dat institutioneel kapitaal deze verschuiving al heeft ingezet.

David Tepper: van China naar Micron

David Tepper van Appaloosa Management is een van de meest gevolgde macro-beleggers ter wereld. Hij werd beroemd door zijn uitgesproken visies op CNBC en zijn bereidheid om grote geconcentreerde posities in te nemen als hij ergens in gelooft.

Het afgelopen jaar bouwde hij een van de meest uitgesproken macro-bets in hedgefundland op. Op het hoogtepunt zat 37% van zijn volledige portefeuille in Chinese technologiebedrijven: Alibaba, JD.com, Baidu, PDD Holdings en twee China-ETFs. Hij zei letterlijk op CNBC dat hij zijn eigen allocatielimieten opzij zette en bewust niet hedgede. Een high conviction weddenschap op Chinees herstel.

Nu bouwt hij die positie systematisch af, kwartaal voor kwartaal. De handelsoorlog tussen de VS en China doorkruist zijn oorspronkelijke thesis. De geopolitieke realiteit bleek hardnekkiger dan de waarderingslogica.

Tegelijkertijd laat zijn Q1 2026 filing een nieuwe hoge-overtuigingsweddenschap zien: Micron Technology. De geheugenchipmaker die High Bandwidth Memory levert voor AI-datacenters. Zijn positie in Micron verdrievoudigde in één kwartaal. Micron steeg van circa 90 dollar vorig jaar naar ruim 800 dollar eerder deze week.

Dat is de Tepper-methode in een notendop: groot instappen als de markt de thesis nog niet prijst, groot uitstappen als de realiteit verandert, en altijd op zoek naar de volgende high conviction beweging.

Leopold Aschenbrenner: de 25-jarige die de markt een jaar voor was

Leopold Aschenbrenner is de meest besproken nieuwe naam in hedgefundland. Hij werd ontslagen bij OpenAI na een intern meningsverschil over veiligheid. Vervolgens schreef hij een document van 165 pagina’s over de toekomst van kunstmatige intelligentie dat de hele industrie opschudde. Daarna startte hij zijn eigen fund: Situational Awareness Capital.

Zijn thesis sluit naadloos aan op de grote rotatie die ik hierboven beschreef: AI heeft geen softwareprobleem meer, maar een energie- en infrastructuurprobleem. Wie dat oplost, wint.

Hij bouwde een portefeuille van 29 posities volledig rondom die gedachte. Energiebedrijven die stroom leveren aan datacenters. GPU-cloudproviders. Optische netwerken. Geheugenopslag. Bedrijven die zich ombouwen van Bitcoin-miners naar AI-datacenters.

Zijn publieke 13F-portefeuille groeide in één jaar van circa 225 miljoen naar 5,5 miljard dollar aan gerapporteerde posities. Dat is geen geluk. Dat is een consistente, vroeg ingezette thesis die de markt pas later begon te prijzen.

Zijn kwartaalrapportage over Q1 2026 ontbreekt. De deadline was gisteren. Dit kan twee dingen betekenen. Hij levert maandag alsnog in, met een kleine boete als gevolg. Of hij heeft bij de SEC een verzoek tot vertrouwelijke behandeling ingediend, wat betekent dat hij nog aan het opbouwen is en niet wil dat de markt meekijkt. De SEC staat dit toe als een fonds kan aantonen dat openbaarmaking zijn handelsstrategie zou schaden.

Een 25-jarige die de markt een jaar voor was en nu zijn hand verborgen houdt. Dat is het interessantste signaal van deze filing-ronde.

Het aandeel dat iedereen tegelijk kocht: Alphabet

Zelden zie je zulke breedte in één naam.

Berkshire Hathaway vergrootte zijn positie in Alphabet met meer dan 200%. Stanley Druckenmiller van Duquesne Family Office kocht het voor het tweede kwartaal op rij. David Tepper voegde toe. Meerdere andere grote fondsen deden hetzelfde.

Alphabet, het moederbedrijf van Google, was het onbetwiste consensus-aandeel van Q1 2026. Fondsen met totaal verschillende beleggingsstijlen en filosofieën landen allemaal op dezelfde conclusie.

De reden is niet moeilijk te begrijpen. Alphabet combineert een sterke cashpositie, een dominante zoekpositie, een snel groeiende cloudtak en serieuze AI-investeringen via DeepMind en Gemini. En dit alles tegen een waardering die, zeker vergeleken met andere Magnificent Seven-aandelen, relatief aantrekkelijk oogt.

Als zeven fondsen met totaal verschillende stijlen in hetzelfde kwartaal hetzelfde aandeel kopen, is dat een signaal dat de moeite waard is om serieus te nemen.

De exit die niemand verwachtte: Visa en Mastercard

Berkshire Hathaway nam in Q1 2026, onder leiding van nieuw CEO Greg Abel, volledig afscheid van zowel Visa als Mastercard. Dit zijn twee van de meest bewonderde compounding-machines van de afgelopen dertig jaar. Elk kwartaal betrouwbaar meer waard, bijna ongeacht de economische omstandigheden.

De cijfers zijn nog steeds uitstekend. Omzetgroei in dubbele cijfers, hoge marges, wereldwijde penetratie. Maar Berkshire verkoopt toch.

De reden is niet de huidige prestatie. De reden is de vraag of het businessmodel over tien jaar nog even sterk is.

Visa en Mastercard verdienen hun geld als tussenschakel in het betalingsverkeer. Ze heffen een kleine vergoeding op elke transactie die via hun netwerk loopt. Dat model werkt zolang ze de onmisbare tussenschakel zijn.

Maar er zijn drie structurele bedreigingen die tegelijk opkomen. Stablecoins maken directe betalingen mogelijk van rekening naar rekening, zonder tussenkomst van een kaartnetwerk. Regulatoren aan beide kanten van de oceaan zetten de tariefstructuur onder druk. En kunstmatige intelligentie zou over tijd een nieuwe betaalinfrastructuur kunnen bouwen die de traditionele netwerken omzeilt.

De vraag is niet of Visa en Mastercard morgen verdwijnen. De vraag is of hun huidige margestructuur houdbaar blijft in een wereld van realtime settlement, stablecoins en AI-gedreven betaalnetwerken. Berkshire twijfelt aan het antwoord. De opbrengst ging richting Alphabet.

Ackman geeft tegengas: Microsoft als koopkans

Niet iedereen gelooft dat AI de softwaremarkt vernietigt.

Bill Ackman van Pershing Square kocht in Q1 2026 een grote nieuwe positie in Microsoft. Het aandeel staat ruim 20% onder zijn piek van vorig najaar. De markt vreest dat AI-tools, en met name goedkope alternatieven, de prijszettingskracht van gevestigde softwarebedrijven zullen aantasten.

Ackman ziet dat juist als koopkans. Microsoft heeft met Azure een van de sterkste cloudplatforms ter wereld, een diepe integratie van AI via de samenwerking met OpenAI, en een enterprise-klantenbestand dat niet zomaar overstapt.

Dit is het klassieke activist-instappatroon: kopen als de angst de prijs drukt, wachten tot de markt de realiteit herprijst.

Twee kampen. Eén thema. De een koopt de infrastructuur. De ander zegt: de grote softwarebedrijven overleven dit ook, en worden er zelfs sterker van.

Voor Nederlandse beleggers: ASML als gatekeeper van AI

ASML staat dit jaar ruim 40% hoger. Sommige grote institutionele partijen nemen winst na zo’n koersstijging. Dat is begrijpelijk en rationeel.

Maar ASML is en blijft de gatekeeper van AI. Zonder hun lithografiemachines worden er geen geavanceerde chips gemaakt. Nergens ter wereld. Elke chip in elke AI-datacenter, elke smartphone, elke auto met geavanceerde elektronica: die is gemaakt met een machine die in Veldhoven is ontworpen. Er is geen realistisch alternatief. De enige concurrenten die ooit dicht in de buurt kwamen, zijn tientallen jaren en tientallen miljarden verwijderd van ASML’s huidige technologieniveau.

Wie winst neemt op ASML kiest mogelijk voor betere kortetermijnkansen elders. Dat is een legitieme keuze voor een hedgefund met kwartaaldoelstellingen. Maar als je gelooft dat AI de komende jaren verder opschaalt, en de vraag naar chips daarmee blijft groeien, dan blijft ASML de onmisbare schakel in die keten.

Ik geloof in ASML voor de lange termijn.

Conclusie: niet de applicatie, maar de bottleneck

De 13F-filings van Q1 2026 vertellen een consistent verhaal.

De eerste fase van de AI-boom draaide om software: wie bouwt de beste modellen, wie maakt de beste applicaties. Die fase heeft winnaars opgeleverd en hoge waarderingen gecreëerd.

De volgende fase draait om de fysieke realiteit van AI op schaal: stroom, chips, geheugen, netwerken en infrastructuur. De grootmeesters positioneren zich daar nu systematisch voor.

Dat betekent niet dat softwarebedrijven verdwijnen. Ackman’s Microsoft-bet laat zien dat er ook een kamp is dat gelooft in de veerkracht van de gevestigde namen. Maar het gewicht van het institutionele geld beweegt richting de laag die AI mogelijk maakt.

Niet de applicatie, maar de bottleneck verdient uiteindelijk het meeste geld.

Update 18 mei 2026: de filing is er alsnog

Vandaag, 18 mei, diende Situational Awareness LP zijn Q1 2026 filing alsnog in bij de SEC. Geen vertrouwelijke behandeling. Gewoon een dag later dan de deadline.

Twee nieuwe namen springen eruit: HIVE Digital Technologies en SharonAI Holdings. Beide kleine spelers in AI-infrastructuur. HIVE bouwt datacentercapaciteit op basis van goedkope hernieuwbare energie en bouwde zijn Bitcoin-mining infrastructuur om richting AI-compute. SharonAI is een Australische GPU-cloudprovider die in februari op Nasdaq noteerde en sindsdien $2,2 miljard aan contracten binnenhaalde.

Dit zijn geen toevallige toevoegingen. Ze passen naadloos in de thesis die Aschenbrenner al kwartalen consequent uitvoert: de echte bottleneck van AI zit niet in de software, maar in stroom en rekenkracht.

We zijn benieuwd waar hij ons komend kwartaal mee verrast.

Dit artikel is geschreven op basis van publiek beschikbare 13F-filings via SEC.gov. Posities hebben betrekking op 31 maart 2026 en kunnen sindsdien gewijzigd zijn.

Gerelateerde berichten