Iedere belegger zoekt kansen. Ik dus ook. Alleen begin ik niet met de vraag die…

Pensioen en crash: ga je failliet of kan je in je levensonderhoud blijven voorzien?

Over vermogen, pensioen, en de vraag die niemand je stelt voordat het te laat is.

Het jaar dat alles veranderde

Het is eind 1999. De Nasdaq steeg al jaren. In 1999 zelfs honderd procent. Iedereen wilde erin.

Hij ook. En hij deed het goed. Veertig jaar lang elke ochtend vroeg op, elke avond laat thuis. Een bedrijf opgebouwd, verkocht op het juiste moment. Hij had nooit veel nodig gehad. Vrijheid was genoeg. Met zijn 62e had hij wat hij nodig had. En op zijn bankrekening stond het bewijs daarvan. Vijfhonderdduizend euro.

„Beleg het op de beurs,” had de adviseur gezegd. „De Nasdaq heeft het de afgelopen tien jaar fantastisch gedaan. En u trekt gewoon vier procent per jaar op — twintigduizend euro. Wat iedere adviseur u zou hebben verteld. Daar kunt u prima van leven. Zo werkt het.”

En zo werkte het. Totdat het niet meer werkte.

2000. Het begin van iets wat hij niet zag aankomen.

Het eerste jaar daalde de markt. Niet een klein beetje. De Nasdaq verloor 36,8 procent van zijn waarde. Zijn vijfhonderdduizend euro was na twaalf maanden nog maar 296.000 euro waard. Hij had ook twintigduizend opgenomen om van te leven, want dat was het plan. De adviseur had hem gezegd dat hij zich geen zorgen moest maken. „De markt herstelt altijd.”

Maar de markt herstelde niet. Niet in 2001. Dat jaar verloor hij nog eens 32,7 procent. Nu had hij nog 179.000 euro. Hij nam opnieuw twintigduizend op. Hij moest immers leven.

En toen kwam 2002. Nog een jaar van grote verliezen. Nog eens 37,6 procent. Nu had hij nog 91.000 euro. Drie jaar geleden had hij vijfhonderdduizend euro. Nu had hij 91.000. En hij moest nog twintig jaar leven.

Hij sliep slecht. Hij belde zijn adviseur vaker dan hij wilde toegeven. En ergens, diep van binnen, begon hij te twijfelen. Maar hij bleef zitten. Want verkopen terwijl de markt laag staat, dat doe je niet, toch?

2008. De klap die hij niet meer kon opvangen.

Na 2002 leek het even te herstellen. Langzaam, moeizaam, maar het ging de goede kant op. Zijn vermogen groeide weer een beetje. Hij ademde weer. Misschien had de adviseur toch gelijk gehad.

Maar in 2008 brak de wereld opnieuw open. Lehman Brothers. De kredietcrisis. De Nasdaq verloor 41,9 procent in één jaar. Zijn portefeuille, inmiddels al jarenlang aangesproken voor zijn levensonderhoud, stond op dat moment op nog geen 21.000 euro.

Eenentwintigduizend euro. Van zijn oorspronkelijke vijfhonderdduizend.

Hij was 71 jaar oud.

Hij verkocht. Niet omdat hij wilde. Maar omdat hij moest. Er was geen keuze meer. In 2010 was het voorbij. Het vermogen was op. De markt herstelde zich daarna spectaculair, maar hij deed er niet meer aan mee. Hij had de kaartjes al ingeleverd voordat de trein vertrok.

En misschien denkt u nu: dit overkomt mij niet. Mijn situatie is anders. Mijn adviseur is beter. Maar dit verhaal gaat niet over een slechte adviseur. Het gaat over een systeem dat één vraag structureel niet stelt. En dat systeem is vandaag nog precies hetzelfde.

De vraag die niemand hem had gesteld

Er is één vraag die zijn adviseur hem nooit had gesteld. Niet in 1999, niet in 2000, niet in 2002. De vraag was simpel:

Wat is het maximale verlies dat u kunt dragen zonder dat u gedwongen wordt te verkopen?

Niet „hoeveel risico wilt u nemen?” Want dat is een abstracte vraag die mensen beantwoorden in goede tijden, als alles omhoog gaat en risico aanvoelt als kans. Maar de echte vraag, de vraag die bepaalt of uw plan overleeft als de wereld instort, is een andere.

En niemand — geen adviseur, geen bank, geen enkele instantie — was in die jaren verplicht hem die vraag te stellen. Dat is geen toeval. Het systeem is er niet op gebouwd. Adviseurs werken met verwachtingen, scenario’s en historische gemiddelden. Niet met contractuele grenzen.

Niemand had hem gevraagd wat er zou gebeuren als hij drie jaar lang meer dan dertig procent verlies zou lijden. Niemand had uitgerekend wat vier procent onttrekking betekent als het kapitaal halveert en daarna nog eens halveert. Niemand had hem een getal gegeven. Een contractueel, vastgelegd, onwrikbaar getal.

Wat kost het om uw vermogen te beschermen?

U verzekert uw sieraden. Uw horloge. De ring die uw vrouw draagt. Zonder er lang over na te denken betaalt u daarvoor tussen de twee en drie procent van de waarde per jaar. Een sieradenverzameling van vijftigduizend euro: ergens tussen de duizend en vijftienhonderd euro per jaar. U doet het omdat het logisch voelt. Omdat u die dingen niet kwijt wilt. Omdat de pijn van verlies groter is dan de prijs van bescherming.

Maar uw vermogen — het geld waar u de rest van uw leven van moet rondkomen, het kapitaal dat uw vrijheid vertegenwoordigt — dat laat u onbeschermd.

De bescherming op uw beleggingsportefeuille met een contractuele vloer van tien procent kost ongeveer drie tot vier procent per jaar. Iets meer dan wat u al betaalt om uw sieraden en kostbaarheden te verzekeren. Het enige verschil: de kans dat uw sieraden gestolen worden is misschien één op tweehonderd per jaar. De kans dat de beurs meer dan tien procent daalt? Op basis van de afgelopen veertig jaar: bijna één op drie. Zestig keer zo groot.

U betaalt voor het onwaarschijnlijke. U aarzelt voor het beschermbare.

Hoe het er voor een andere man uitzag, met hetzelfde startpunt

Aan de andere kant van de stad woonde iemand die in 1999 precies hetzelfde deed. Dezelfde leeftijd. Hetzelfde bedrag. Hetzelfde plan om twintigduizend euro per jaar op te nemen.

Maar hij had een andere adviseur.

Die adviseur begon het eerste gesprek niet met een plan. Hij begon met een vraag.

„Wat als we het maximale verlies vooraf vastleggen? Contractueel. Elk jaar opnieuw. Zodat u nooit meer kunt verliezen dan u van tevoren weet?”

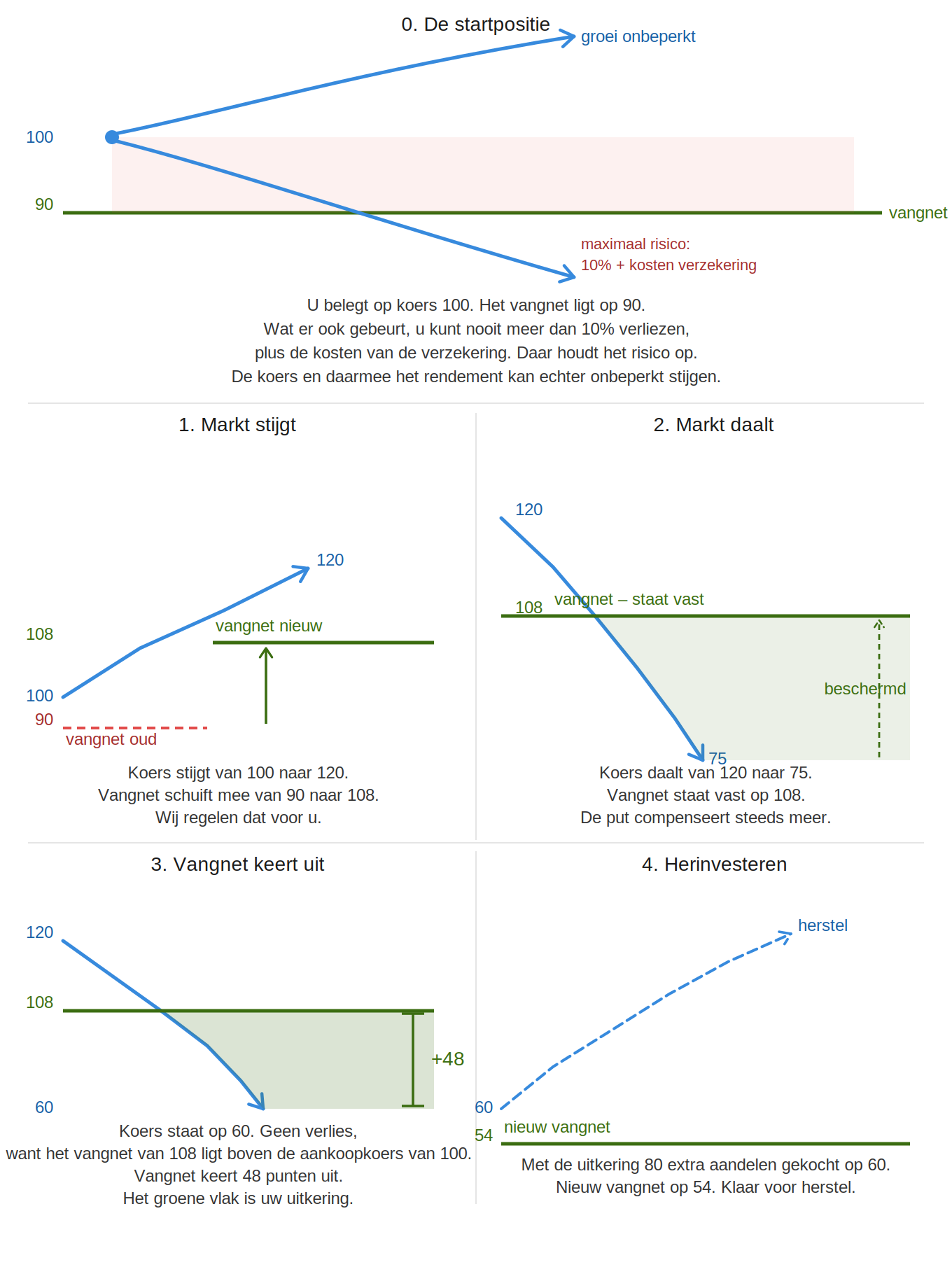

De bescherming kostte hem drie à vier procent per jaar. Er was een vloer van tien procent onder zijn portefeuille geplaatst. Elk jaar opnieuw, via een putoptie met twaalf maanden looptijd. Elk jaar wist hij op het moment van aankoop wat het maximale verlies van dat jaar kon zijn. Niet achteraf. Vooraf.

In goede jaren deed hij het iets minder goed dan de onbeschermde markt — de premie drukte het rendement. Maar in slechte jaren was er een vloer. Een grens. Een muur die zei: tot hier en niet verder.

In 2000 verloor hij zestien procent in plaats van zevenendertig procent. Zijn vermogen stond na dat eerste harde jaar op 399.000 euro. Niet goed. Maar niet fataal.

In 2001 verloor hij opnieuw. Maar de vloer hield. 310.000 euro.

In 2002, het diepste punt van drie jaar rampspoed, had hij nog 235.000 euro. Minder dan waarmee hij was begonnen — maar niet slechts 91.000 euro. En geen noodzaak om te verkopen. Geen paniek. Geen slapeloze nachten die hem dwongen tot beslissingen die hij later zou betreuren.

Hij kon blijven zitten.

En de markt herstelde. Zoals markten doen.

In 2008 verloor ook hij. Maar de bescherming werkte ook dat jaar. Zijn verlies bleef beperkt tot vijftien procent terwijl de wereld om hem heen veertig procent inleverde. Hij stond op 243.000 euro. Minder dan hij had gewild. Maar genoeg. Genoeg om door te gaan.

Daarna gebeurde er iets bijzonders. De markt begon te stijgen. Langzaam eerst, dan steeds harder. En hij deed er nog steeds aan mee. Zijn vermogen groeide. Jaar na jaar.

In 2025 — zesentwintig jaar na het begin, zesentwintig jaar vol goede en slechte tijden, zesentwintig jaar waarin hij elk jaar twintigduizend euro had opgenomen om van te leven — had hij 1.690.000 euro. De Nasdaq 100 stond eind 2008 overigens nog ruim vijftig procent onder het niveau van 1999, precies het moment waarop de eerste man gedwongen werd te verkopen. Wie de volle zesentwintig jaar bleef, zag de index over die periode met circa negenhonderd procent stijgen. Deze man bleef.

Hij had in totaal 520.000 euro opgenomen. Meer dan zijn startkapitaal. En zijn vermogen was meer dan verdrievoudigd. Dit is geen uitzonderlijk pad. Beide mannen hadden exact dezelfde markt, dezelfde jaren, dezelfde crashes. Het enige verschil was dat de tweede niet gedwongen werd te verkopen op het slechtste moment.

Wat het verschil maakte — en dat kwam niet door de beurs

Beide mannen hadden dezelfde markt. Dezelfde jaren van winst en verlies. Dezelfde onttrekkingen.

Het enige wat verschilde was een adviseur die één andere vraag stelde. En een contractuele afspraak. Een vloer van tien procent. Een getal dat vaststond op het moment van investeren, niet op het moment van verliezen.

De eerste man wist achteraf hoeveel hij had verloren. De tweede wist vooraf wat hij kon verliezen.

Dat is geen klein verschil. Dat is het verschil tussen zelf beslissen wanneer u verkoopt — en gedwongen worden te verkopen.

De cijfers naast elkaar: onbeschermd versus beschermd

Onbeschermd:

Eind 2002: nog €91.826 — terwijl hij ook nog leeft van het vermogen

Eind 2008: nog €21.397 — in paniek uitgestapt of noodgedwongen verkocht

2010: failliet — vermogen volledig uitgeput, terwijl hij nog 15–20 jaar te leven heeft

Beschermd:

Eind 2002: nog €235.753 — kan rustig blijven

Eind 2008: nog €243.297 — geen aanleiding om uit te stappen

Eind 2025: €1.690.966 — heeft 26 jaar lang €20.000 per jaar opgenomen én heeft zijn vermogen meer dan verdrievoudigd

De vraag die u zichzelf moet stellen

Als u nu vermogen heeft, of het nu 500.000 euro is of twee miljoen, dan is er één vraag die u zou moeten kunnen beantwoorden voordat u ook maar één euro belegt:

Wat is het maximum dat ik dit jaar kan verliezen? Niet bij benadering. Niet „waarschijnlijk niet meer dan…” Maar exact. Een getal. Vastgelegd. Contractueel gegarandeerd.

Als u dat getal niet kent, dan is uw plan geen plan. Het is een aanname. En hoop.

En hopen is geen strategie voor het geld waar u de rest van uw leven van moet leven

Gerelateerde berichten