Iedere belegger zoekt kansen. Ik dus ook. Alleen begin ik niet met de vraag die…

Private equity: rust of uitgestelde onzekerheid?

Private equity: rust, rendement en de vraag naar controle

Laatst sprak ik een prospect die vertelde dat hij een deel van zijn vermogen in private equity wil beleggen.

“Het geld staat lang vast,” zei hij, “maar daar krijg je stabiele en goede rendementen voor terug.”

Dat is een veelgehoorde aanname. Private equity belooft rust: geen dagelijkse koersen, geen zichtbare volatiliteit, geen headlines die om aandacht vragen. Het kapitaal staat vast, de horizon is lang en tussentijdse schommelingen blijven grotendeels uit beeld. Voor veel beleggers voelt dat comfortabel.

Maar rust is niet hetzelfde als afwezigheid van risico.

Het verschil zit niet in het risico zelf, maar in de zichtbaarheid ervan.

De afnemende rol van multiple-expansie bij exit

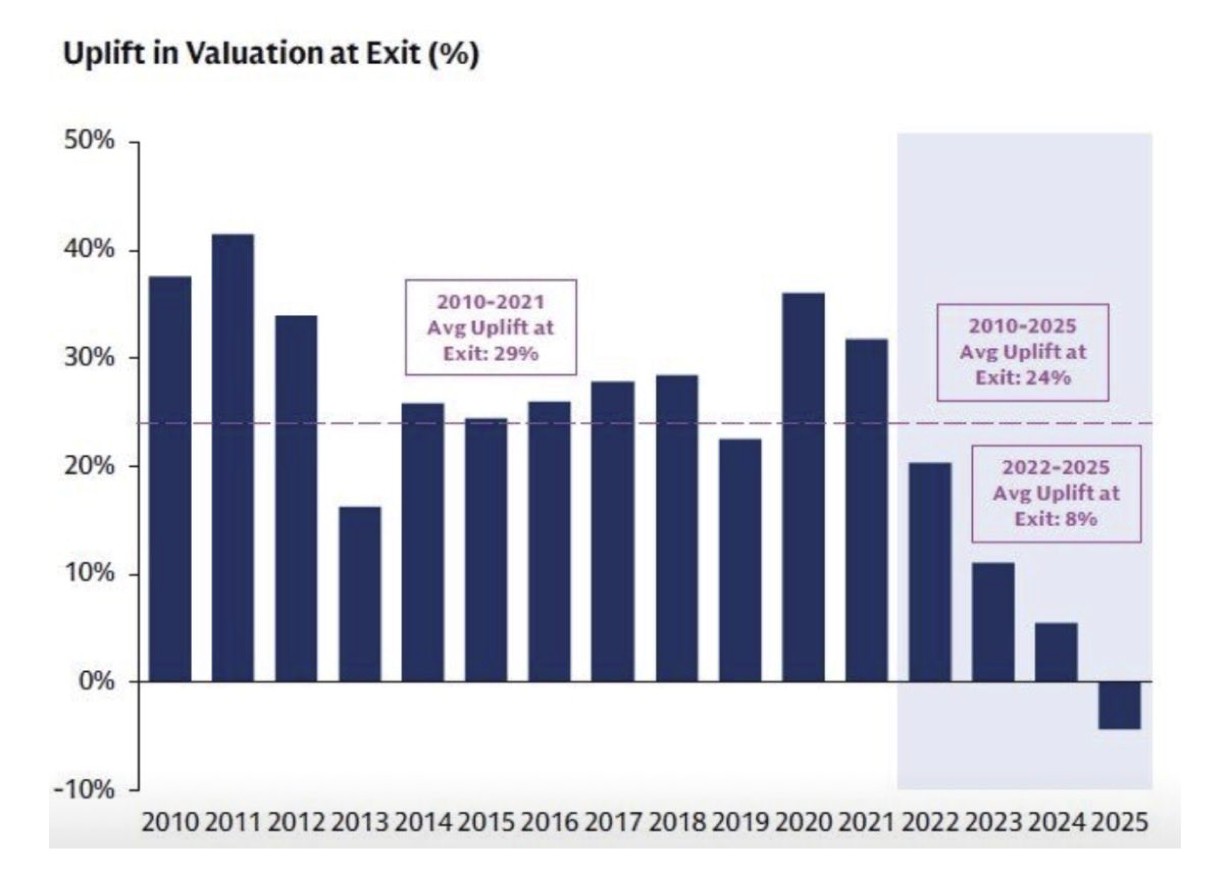

Recente analyses, onder meer gedeeld door grote zakenbanken, laten zien dat de waarderingsopslag bij exit structureel is afgenomen. Die opslag is het verschil tussen de laatste interne waardering van een private-equityportefeuille en de uiteindelijke verkoopprijs bij exit. In sommige recente jaren is die uplift zelfs nihil of negatief geweest.

Dat betekent niet dat private equity niet werkt.

Wat het wél laat zien, is dat een belangrijk deel van het historische rendement minder vanzelfsprekend is geworden.

Private equity leunde traditioneel sterk op één mechanisme: relatief goedkoop inkopen en bij exit verkopen tegen hogere multiples. Beursgenoteerde bedrijven handelen immers structureel tegen hogere waarderingen dan vergelijkbare bedrijven off-market. Naarmate die multiple-expansie onder druk komt te staan, verdwijnt een belangrijk deel van de rendementsmotor.

Veel kapitaal, beperkte kwaliteit

Tegelijkertijd is er de afgelopen jaren uitzonderlijk veel kapitaal richting private equity gestroomd. Dat geld móét aan het werk. Het aantal echt onderscheidende, structureel sterke bedrijven is echter niet in hetzelfde tempo meegegroeid.

De beste bedrijven zijn schaars — en óf extreem duur, óf simpelweg niet beschikbaar. Het gevolg is dat steeds meer kapitaal terechtkomt bij overnames van middelmatige kwaliteit. Niet omdat deze bedrijven uitzonderlijk zijn, maar omdat ze beschikbaar zijn.

In zo’n omgeving verschuift de bron van rendement. Minder vanuit kwaliteit en structurele groei, meer vanuit aannames over verbetering, optimalisatie en exitvoorwaarden. Aannames die pas jaren later, bij exit, daadwerkelijk worden getoetst.

Private equity en blootstelling aan software en SaaS

Daar komt nog iets bij. Private equity is de afgelopen jaren sterk blootgesteld geraakt aan software- en SaaS-bedrijven. Juist die sector staat momenteel onder druk door een nieuw onzekerheidsregime.

De opkomst van AI-agents roept fundamentele vragen op over de houdbaarheid van bestaande softwaremodellen. Of die angst terecht is of niet, is op dit moment minder relevant dan het feit dát zij wordt ingeprijsd.

In publieke markten gebeurt die herwaardering dagelijks. Koersen bewegen, waarderingen passen zich aan, onzekerheid wordt continu verwerkt. In private markten vindt die toetsing pas plaats bij exit.

Het fundamentele verschil: rendement versus controle

En daar raakt dit de kern.

Niet rendement staat hier centraal, maar controle.

Wie in private equity belegt, accepteert bewust dat kapitaal jarenlang vaststaat. Er is geen mogelijkheid om tussentijds bij te sturen, te heralloceren of risico af te dekken wanneer omstandigheden veranderen. Onzekerheid verdwijnt niet — zij wordt uitgesteld en geconcentreerd op één moment.

Dat maakt private equity niet verkeerd.

Maar het maakt het een expliciete keuze.

In publieke markten blijft onzekerheid zichtbaar. Dat voelt soms ongemakkelijk, maar het biedt ook handelingsruimte. Je kunt bijsturen. Beschermen. Structuur aanbrengen wanneer het narratief verandert. Risico’s worden niet genegeerd of uitgesteld, maar continu verwerkt.

De echte afweging voor beleggers

De vergelijking tussen private en publieke markten gaat daarom niet primair over rendement. Ook in beursgenoteerde markten zijn, zelfs tegen hogere multiples, rendementen mogelijk die vergelijkbaar zijn met private equity.

Het wezenlijke onderscheid zit in flexibiliteit, liquiditeit en het vermogen om onderweg beslissingen te blijven nemen.

Uiteindelijk vraagt dit om een bewuste afweging.

Breng je je vermogen onder in een structuur waarin aannames pas jaren later bij exit worden getoetst?

Of kies je voor een omgeving waarin risico zichtbaar blijft en waarin je kunt ingrijpen wanneer omstandigheden veranderen?

Risico is niet iets slechts.

Maar de vraag is: wil je dat risico zichtbaar blijft — of pas aan het einde?

Gerelateerde berichten